出品:新浪财经上市公司研究院

作者:君

近日,滴普科技正式向港交所递交招股书,冲刺“企业级大模型AI应用第一股”,、民银资本等多家知名机构担任联席保荐人。

但与光环背道而驰的是,滴普科技的商业化进程一波三折,成立至今尚未实现盈利,近3年连续亏损累计超24亿元。尽管2024年的营收同比增长近九成,但亏损规模却翻了一倍还多。由于深陷亏损泥潭,滴普科技几乎无盈利空间可言,现金流持续“失血”,债务压力倍增。截至2024年末,滴普科技的资产负债率已达965.3%之巨,较年初大幅上升超340个百分点。

作为一家主打AI产品的高新技术企业,滴普科技研发实力似乎存疑。一方面,研发开支持续减少,研发人员持续流失;另一方面,销售人员平均年薪几乎是研发人员的两倍,“重销售轻研发”的倾向不言而喻。此外,公司曾被媒体曝光,存在外包、管理混乱等一系列问题,内部控制有效性或成为其IPO的拦路虎。

3年亏损超24亿已严重资不抵债

据公司官网介绍,滴普科技是企业级大模型人工智能应用解决方案提供商,国家级专精特新“小巨人”企业,拥有40余项注册专利,参编AI和工业领域多项国家标准制定。

公开资料显示,滴普科技由具备华为、阿里技术背景的赵杰辉和杨磊联手创立,自诞生之初便站在资本的聚光灯下。

赵杰辉,作为滴普科技的创始人及CEO,拥有超过20年的信息技术行业经验。赵杰辉的第一份工作是华为核心技术专家,全程参与了华为路由器的研发。从华为离职后,赵杰辉无缝衔接加入阿里,并先后担任高级技术专家、企业事业部总经理等多个重要职务。

另一位联合创始人杨磊,是其在华为的同事。履历显示,杨磊曾于2004年12月至2012年12月在华为担任高级产品经理及高级工程师,2018年5月与赵杰辉共同创立了滴普科技,从监事一路干到目前的执行董事。

滴普科技的核心技术团队里,也有不少拥有阿里、华为等头部IT企业任职经历的成员,如现任首席架构师吴小前、Fast5000E算力平台首席架构师杨维亮等。这样的“技术派创业者+大厂背景”组合,让滴普科技颇受资本青睐。

招股书显示,截至目前,滴普科技共完成约9轮融资,总额约合20亿元,高瓴、IDG资本、上海AI投资基金、兴业资管、交银国际等知名机构先后现身其中。2022年5月B2轮最新融资过后,滴普科技投后估值约为9.354亿美元,成为企业级AI赛道中的准独角兽企业。

虽然有近3年时间未获公开投资,但搭上AI之后,滴普科技的估值依然水涨船高,2024年其优先股公允价值变动绝对值达11.55亿。

滴普科技的商业化进程也呈现“阶梯式增长”。截至2024年,公司已累计服务245家企业客户,覆盖了消费零售、制造、医疗、交通等多个行业,其中117家大客户年收入贡献超过150万元,复购客户占比达到33.1%。这些成绩证明了滴普科技在ToB市场的初步客户黏性。

2022年至2024年,滴普科技年营收从1.01亿元增至2.43亿元,年均复合增长率为55.5%,其中2024年的收入同比增幅更是高达88.3%;毛利率从29.4%稳步提升至51.9%。

丰富的行业经验和强大的技术实力之下,滴普科技早在2019年就推出首款专注于企业管理的商业化产品——FastData企业级数据智能解决方案。彼时,赵杰辉将滴普科技定义为一家能够帮助企业实现数字化智能平台的全栈服务商。

2023年后,生成式AI爆发式增长,滴普科技敏锐捕捉到了这一机会,将数据中台和AI结合,转型升级为企业级大模型AI应用解决方案提供商,年末推出了FastAGI企业级人工智能解决方案,次年在多个垂直行业实现大规模商业化。

从财务数据上看,2023年12月,AI产品开始为滴普科技贡献收入,实现“从0到1”的突破。2024年,营收同比增长52倍,占到全年收入的35%;毛利率从12.8%跃升至49.1%,正式成为第二盈利增长曲线。

尽管增长迅猛,滴普科技的财务状况依旧令人担忧。2024年,滴普科技亏损额同比扩大148%至12.5亿元,占到全年收入的516.6%。2022年、2023年,年内亏损分别为6.55亿元、5.03亿元。也就是说,3年时间,公司累计亏损超24亿元。

滴普科技表示,随着公司不断在研发方面投入大量资金并在全球范围内拓展业务,公司预计在可预见的未来将继续产生亏损。持续性的亏损,让滴普科技的经营性现金流也一直处于“入不敷出”的状态。2022年至2024年,公司经营活动所用现金流量净额分别为-2.57亿元、-1.95亿元、-1.18亿元,累计“失血”5.7亿元;期末现金从2022年末的5.49亿元下降至2.08亿元。

2022年至2024年,滴普科技的现金运营成本分别为2.73亿元、2.27亿元、2.21亿元。也就是说,滴普科技目前账面上2.08亿元的现金,仅够一年运营的支出。更何况,公司还有0.84亿元的贸易应付款项需要偿还。

高强度的研发投入、算力、平台搭建以及客户交付等高成本运营,使得滴普科技的负债水平持续攀升。

2022年至2024年,滴普科技的资产负债率分别为404.43%、621.30%、965.30%,长期处于严重资不抵债状态;与之相对的,流动比率及速动比率分别从0.24、0.23下降至0.10、0.10,短期偿债风险严峻。

研发实力成色几何?

滴普科技自诩为中国首批构建AI-Ready数据融合平台的大模型人工智能应用解决方案专业提供商,但其核心技术优势的可持续性却存在争议。

据业内人士介绍,AI大模型需要在庞大数据集上进行训练来提供有关各种主题的深入知识和语言生产,对算力有着强烈需求。数据能力被认为是大模型人工智能应用解决方案发展的基础,具备先进数据能力的供应商才能够以更高的准确性、可扩展性及契合性,处理各不同行业的复杂任务。简言之,AI时代越发展,对于算力所提出的要求就越高。

算力部署层面,滴普科技或许已经输在了起跑线上。在通用大模型领域,滴普科技面临百度、阿里、腾讯、字节跳动、华为等巨头的生态压制;在垂直场景,第四范式、等已建立先发优势。而直到2023年下半年,滴普科技才开始转移研发重心,将支出从人员重新分配至算力及云服务,用于训练及微调基础模型及企业专属大模型。且全年,公司算力及云服务开支只有258万元,仅占研发支出总额的3.1%。

根据招股书,滴普科技计划使用一部分募集资金,通过云服务租赁的方式构建算力平台,以支持Deepexi企业级大模型平台的训练及推理应用。但这建立在其能成功上市的基础之上。

虽然滴普科技强调其一直大力投资于研发工作,但从实际情况上来看却是“言行不一”。2022年至2024年,滴普科技的研发开支分别为9416.8万元、8234.2万元及8139.9万元,占营业收入的比例从93.7%断崖式下滑至33.5%。

除研发开支在逐年减少外,滴普科技的研发团队还出现了人才流失问题。2022年至2024年,公司研发开支中雇员福利开支分别为8063.8万元、5692.5万元、3825.4万元,降幅合计达47.44%。假设每年薪酬变动幅度不大,据此估算,其研发人员流失率大概在40%左右。截至2024年末,公司研发人员数量为143人,平均年薪约26.75万元,占员工总数的44.3%。

与此同时,滴普科技销售成本中雇员福利开支从1681.9万元增至2363.5万元,增幅近四成;销售及营销人员数量49人,平均年薪高达48.23万元,几乎是研发人员的两倍。

这是否意味着,滴普科技存在“重销售 轻研发”的情形?

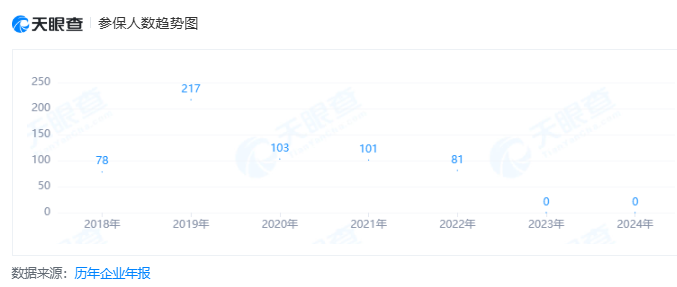

天眼查

天眼查从员工方面深挖,发现一个有意思的现象。据天眼查统计,2023年、2024年,滴普科技的参保人数均为0,分支机构参保人数则从234人锐减至26人,降幅高达88.89%。而招股书显示,2024年末,公司员工总数为323人,即便算上分支机构全年参保人数也只有26人,剩余近300人的社保是否缴纳?这需要税务机关介入进一步核实。

凤凰网

凤凰网事实上,早在3年前,滴普科技就被凤凰网财经曝光,存在外包、裁员、管理混乱、等级森严、“后宫”传闻等问题,尽管部分说法未经官方回应,但天眼查显示,目前滴普科技相关联的成员企业共有18家,7家已经注销,剩余存续状态企业11家。

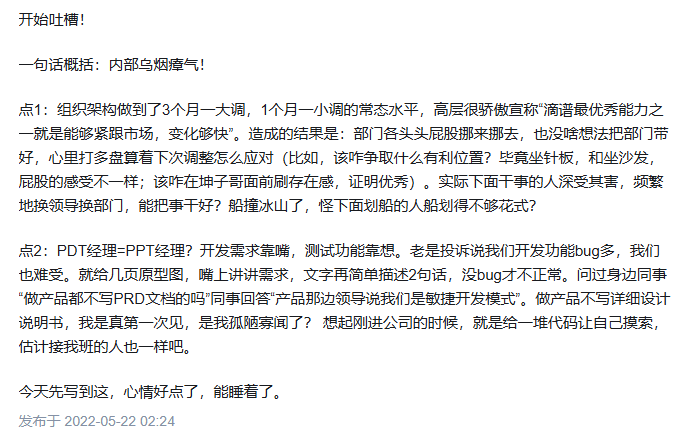

知乎

知乎在知乎平台以“滴普科技”为关键词进行搜索,不少结果都是员工对公司内部管理的“口诛笔伐”,同样指向管理混乱、外包等问题。

结合前述参保信息,滴普科技九成涉嫌未缴纳社保的员工,是否为劳务外包甚至劳务派遣?倘若滴普科技无法给出合理解释,仅内部控制问题就可能成为公司IPO的拦路虎。

滴普科技目前的财务状况和业务规模在愈发内卷的AI赛道并不占据明显优势,若想在市场站稳脚跟,恐怕还需要拿出更有说服力的故事。