美元 " 反常 " 走弱,这是否意味着长达一个世纪的 " 美元霸权 " 就此瓦解?

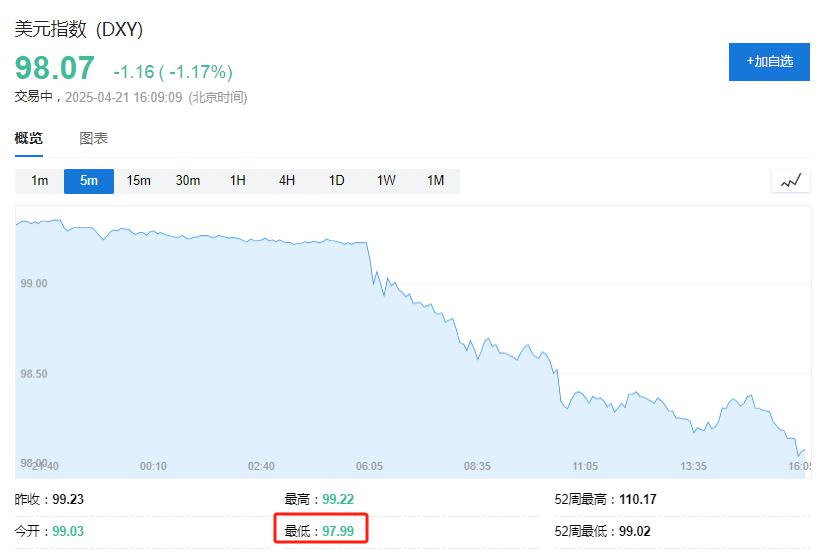

美元近期 " 跌跌不休 ",周一,美元指数加速下跌,日内跌超 1%,盘中接连跌破 99、98 两个重要关口,为 2022 年 3 月以来首次。

而对于近期的美元下跌,市场普遍认为,美国政府的政策正在损害美元的国际地位,加剧了美元贬值的预期; 特朗普政府内部则认为,美元强势是美国的负担,正在导致货币市场扭曲,给美国企业和工人带来不应有的负担。

有分析进一步指出,美元资产的地位是削弱还是丧失,将是决定特朗普成败的关键。

中国 " 按兵不动 "、日本释放信号:美元仍有下行空间?

除了美国关税政策的冲击,美元还承受其他多重压力。

中国人民银行公告显示,4 月 LPR 连续第六个月维持不变,显示其对经济增长动能的信心,对美元构成一重压力。

据媒体报道,日本首相石破茂最新表示,称希望将正在进行的日美关税谈判打造成 " 美国与其他国家谈判的典范 ",并强调 " 零和博弈的结果不会成为其他国家的榜样 ",暗示达成对两国都有利的协议。

此番措辞的微妙变化,加上日元作为避险货币的特性,可能会进一步推高日元,间接打压美元。

与此同时,高盛近日警告称,美国治理和制度的负面趋势正在侵蚀美国资产长期享有的 " 特权 ",这正在拖累美国资产回报和美元,除非逆转,否则这种情况可能会在未来继续存在。

此前对美元持乐观态度的高盛现在预测, 未来 12 个月内,美元兑欧兑日元将跌至 1 美元兑 135 日元,相当于在当前水平上再贬值 6%。

市场 vs 特朗普政府:对美元下跌的解读截然不同

市场对美元下跌的解读与特朗普政府的态度形成鲜明对比。

据报道,分析师和投资者们普遍认为,美国对盟友的态度转变和贸易保护主义政策正使美元储备货币的地位产生动摇。

华尔街担心,特朗普政府的政策正在加速美元的衰落,可能导致全球金融市场动荡。PGIM 固定收益部门联席首席投资官 Gregory Peters 表示:

" 美国受益于储备货币地位已有 100 年,现在只用了不到 100 天就取消了,这是一件大事。"

德意志银行全球外汇研究主管 George Saravelos 在上周五的报告中写道:

" 尽管特朗普总统在关税问题上做出了让步,但对美元的伤害已经造成。市场正在重新评估美元作为世界全球储备货币的结构性吸引力,并正在经历快速去美元化的过程。"

与市场担忧形成鲜明对比的是,特朗普政府中的许多人认为,强势的美元是美国的负担。

该观点认为,美元储备货币地位弊大于利,因为美元过度强势将损害美国出口商的竞争力。特朗普政府经济顾问委员会主席 Stephen Miran 上周在一次演讲中明确表示:

" 虽然对美元的需求确实使我们的借贷利率保持在低位,但也导致货币市场扭曲。这一过程给我们的企业和工人带来了不应有的负担,使他们的产品和劳动力在全球舞台上缺乏竞争力。"

无论是无意还是有意,特朗普政府上任头三个月来,其采取的几乎每一项行动都对美元的支撑位造成了重创。上周,美元指数下跌 2.8%,创下三十年来表现第七差的周表现,今年以来累计跌幅已达 8.2%。

是混乱还是策略?

而市场和特朗普对美元看法出现分歧的根本原因在于,二者观察的角度不同。

在市场看来,通常作为避险资产的美元,在面对金融市场波动时却反常走弱,显示出美元主导地位的动摇,是失序和混乱的体现。

而有分析人士认为,对特朗普政府而言," 混乱本身 " 其实就是一种策略。特朗普将鲍威尔视为障碍,在这种框架下,美联储主席鲍威尔要么被迫降息,要么面临被解雇的风险。由此产生的市场波动并非附带损害,而是加速资本 " 脱虚向实 " 的手段。

华尔街投资银行 Evercore ISI 的高级分析师 Sarah Bianchi 警告:

" 我们真正担心的是,虽然特朗普可能能够在关税上达成一些协议,但问题是当美国面临更广泛的信任危机时,即使在贸易上全面退让可能也无济于事。"

这意味着,美元资产的地位是削弱还是丧失,将是决定特朗普成败的关键。

美元接下来会怎么走?

展望后市,外界对美元前景的看法不一。

OMFIF(一家金融智库)美国主席、前财政部高级官员 Mark Sobel 认为:

" 尽管美元的主导地位在可预见的未来将保持不变,因为没有可行的替代方案,但美元的价值仍可能继续下跌。"

Sobel 进一步指出,贸易战只是这届政府 " 蔑视世界上其他地区 " 的最新例证,作为美元主导地位的关键支柱," 可信赖的伙伴和盟友 " 已被抛诸脑后。

长期外汇策略师、Eurizon SLJ Capital 负责人 Stephen Jen 更为悲观。Jen 认为,当前美元兑主要货币实际上被高估了约 19%,如果美国经济衰退强烈到迫使美联储大幅降息,届时,周期性、结构性和政治因素将共同作用,导致美元大幅贬值:

" 各种因素正在汇聚,美元将进入为期多年的回调阶段。"

" 多年来,美元估值过高一直是导致美国竞争力下降的一个因素,而不断扩大的贸易逆差和关税正是对这一不利现实的反应。"

前纽约联邦储备银行行长 Bill Dudley 则认为,美元甚至可能走强。

按照 Dudley 的看法,关税将削弱美国经济并加剧通胀,而对其他地区经济增长的影响可能更为显著。这意味着其他央行可能会比美联储更积极地降息,并可能导致这些国家的货币兑美元走弱。